![[没本钱干什么挣钱快]四十岁以后再创业](http://www.qmcye.cn/uploads/allimg/2006/1-20060614014G25-lp.png)

![[手工活150一天在家做]一天挣二三百的小](http://www.qmcye.cn/uploads/allimg/2008/1044335012-0-lp.jpg)

联系我们 - 版权声明 - 投诉删除 - 网站地图 - RssMap- 网站统计

CopyRight 2018-2023 QMCYE.CN Inc All Rights Reserved. 沪ICP备2021014472号全民创业网 版权所有

CopyRight 2018-2023 QMCYE.CN Inc All Rights Reserved. 沪ICP备2021014472号全民创业网 版权所有

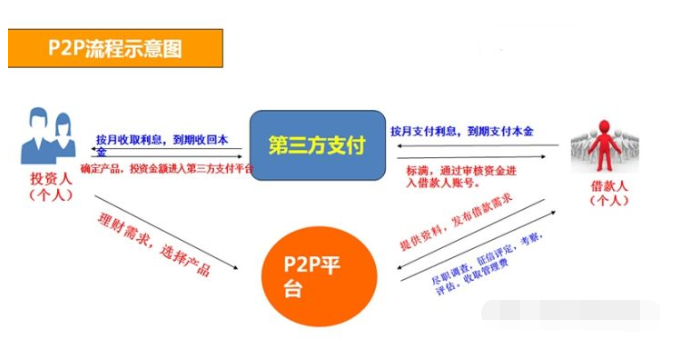

P2P是英文peer to peer lending(或peer-to-peer)的缩写,意即个人对个人(伙伴对伙伴)。又称点对点网络借款,是一种将小额资金聚集起来借贷给有资金需求人群的一种民间小额借贷模式。属于互联网金融(ITFIN)产品的一种。属于民间小额借贷,借助互联网、移动互联网技术的网络信贷平台及相关理财行为、金融服务。

一、什么是P2P?

1.P2P是peer to peer 的缩写,意思是个人对个人。

P2P平台只是一个信息中介,让借款人和投资人直接对接,自由竞价,撮合交易,

借款人因使用投资人的资金而支付利息,投资人获得因借贷关系而产生的利息收入。、

2.P2P的起源

网络信贷起源于英国,随后发展到美国、德国和其他国家。

其典型的模式为:网络信贷公司提供平台,由借贷双方自由竞价,撮合成交。

资金借出人获取利息收益,并承担风险;资金借入人到期偿还本金,网络信贷公司收取中介服务费。”

(1)最初的形态

共有三方人马:资金借出人、资金借入人、网络借贷公司(平台)。

1、借入人把需求提出来,然后做出保证,证明自己到期能还款;

2、借出人判断投资价值,出资,享受利息;

3、平台,为借贷双方提供信息流通交互、信息价值认定和其他促成交易完成的服务;

这是最传统的P2P网贷模式。

事实上是行不通的,因为没有人来保护投资者利益,一旦发生逾期等情况,投资者血本无归。所以,甚少投资人会在这种平台投资。

(2)中国式的P2P

平台方,为了让借出人来投资,主动承担了一些苦活累活:对借出人的项目进行考察,然后把考察结果告诉借款人。

借款人还是犹豫,因为将来投资的钱没了,损失是自己的。因为平台都是有限责任公司,只承担注册资本内的责任的。

于是借出人会想,要是有人担保就好了(抵押、质押本质上是用物做担保)。

这里有一条政策红线,小贷公司不允许提供担保,那么网贷平台同样是不允许提供担保的,为什么呢?一是为了防止道德风险,防止自己给自己担保,二是防止平台为了促成借贷而勉强担保,放大风险。

(3)第四方人马就出现了-担保方

百度百科给出了很好的总结:“P2P网贷在不断的探索实践中,建议信用贷款方面引入亲朋进行联保,其他贷款方面则引入抵押或质押进行反担保。同时,企业贷款项目引进第三方融资担保公司对项目进行审核和本息担保,并要求其担保规模要与担保方的担保额度相匹配,担保方也要加强自身的风控管理。”。

P2P平台目前正常经营的有一千多家,鱼龙混杂。有道德风险极高的,有跑路的...但也不乏一些有认真做事的平台,这就需要投资人慧眼识珠,懂得如何挑选他们。

记住,天下没有免费的午餐,天上也不会掉馅饼。血汗钱投出去之前,做一些必要的了解,是对自己负责。

人气:

![[藏在农村不起眼的暴利]适合普通人副业创业的小生意](http://www.qmcye.cn/uploads/allimg/2006/1-200621195PY60-lp.png)

人气:

人气:

人气: