联系我们 - 版权声明 - 投诉删除 - 网站地图 - RssMap- 网站统计

CopyRight 2018-2023 QMCYE.CN Inc All Rights Reserved. 沪ICP备2021014472号全民创业网 版权所有

CopyRight 2018-2023 QMCYE.CN Inc All Rights Reserved. 沪ICP备2021014472号全民创业网 版权所有

“特卖”“低价”成电商标配

如今,“9.9包邮”、“9块9疯抢”、“天天特卖”等字样已经成为各大购物APP首页的标配。

事实上,早在2014年,巨头们就曾对低价商品、低线人群有过一轮布局。阿里巴巴赴美上市前夕,就宣布投入100亿元启动“千县万村计划”;2015年3月,京东农村电商相关项目成立,随后又尝试开设京东便利店。

电商巨头对下沉市场的试探最初没能激起多少水花,2015年拼多多借助社交流量红利,吸引了一大波下沉用户,成立仅3年便在美股上市。至此,巨头们意识到,下沉市场不得不打,于是在2019年有了2.0版的战争。

今年3月,阿里重启已被边缘化的聚划算,扛起下沉拉新大旗。整编之后,包括聚划算、今日爆款、淘抢购和天天特卖在内,组成大聚划算事业部,并在手淘首页上线了特卖区“便宜好货”,主打90天低价,整合淘宝系的低价产品资源,向下沉市场发起总攻。

C端之外,今年8月开始,聚划算力推“天天工厂”,对企业进行C2M改造,根据销售数据下单生产,帮助商家触达更多下沉市场的用户。

这厢阿里正在分食拼多多蛋糕,京东也坐不住了,全面推出自己的下沉矩阵。

京东APP现有京东秒杀、每日特价、品牌闪购等三个频道,三个频道相互打通并加入了百亿补贴,形成京东秒杀营销平台。

此外,京东还于今年4月上线了京东拼购业务,9月,拼购业务正式升级为全域社交电商平台京喜,并倚靠腾讯独占了微信“购物”菜单的入口,获得流量优势。京东内部确认了将通过主站下沉以及京喜下沉双轮驱动的战略。

10月31日,京东又公布了针对下沉市场的“超新星计划”,借助微信生态,通过扶持KOC(关键意见消费者),以针对不同人群的“小程序+社群”的矩阵获得下沉用户。

巨头持续发力,对下沉市场的拉动效果明显。

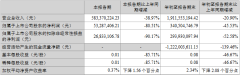

聚划算数据显示,今年双11,其引导的成交额比已超过40%,成交规模超千亿,刷新了天猫618引导三分之一成交的纪录。双12首小时,聚划算在三线及以下下沉市场的成交金额同比超过50%;20个品牌单品交易额破亿,812个单品交易额破1000万。

今年阿里巴巴全球投资者大会上,天猫及淘宝总裁蒋凡还曾披露,目前淘系在下沉市场的渗透率已经达到了40%,70%的新增用户来自下沉市场,下沉市场新增用户第一年的购物ARPU平均值高于2000元人民币。

京东方面,双11期间,全站新用户中有近4成来自京喜,同时在京喜用户中,有超过7成是来自于3-6线下沉新兴市场。

京东Q3财报也显示,截至9月30日,京东过去12个月的活跃购买用户数为3.344亿,环比二季度同期新增1300万,超过70%的新用户来自低线城市。

面对两大劲敌,拼多多也不敢放松,在“百亿补贴”的基础上持续加码,秒杀、清仓、特卖,希望巩固自己的地位。

阿里与京东加速获取下沉流量,拼多多不断夯实下沉市场竞争力,来年这部分用户的留存将成为竞争关键。

“五环外”的消费升级

对于下沉市场的争夺,背后是电商平台们的流量焦虑。这已经不是它们第一次遭遇增速放缓的情况了。2013年后,PC端已和移动端用户对半开,流量一波向外发展跨境电商,一波向下发展农村电商。

显而易见的是,农村电商需要漫长的铺垫和教育,倒是跨境电商做得风生水起,收获了一大批五环内用户。跨境电商最火爆的时候,黑五是一个毫不逊色于双11的节日。而如今,这个节日已经逐渐淡出人们视线。

与之相呼应的是,近3年,无论是Amazon、eBay、阿里速卖通还是Wish,销量增速都在放缓,平台红利正在成为过去式。

来源 / 创客走廊

与之相反的是,以拼多多为代表的主打下沉市场的电商平台,GMV占比一路水涨船高。据燃数科技显示,拼多多在主要电商平台的GMV占比从2019年1月的16.2%增长到2019年6月的22.1%,GMV增速明显超过天猫及京东。下沉市场逐渐开始显示出其巨大的潜力。

根据QuestMobile发布的《2019中国移动互联网秋季大报告》,2018年9月至2019年9月,下沉市场月活跃用户数同比净增300万。

这在电商红利已日趋稀薄的现在,实属不易。因此,电商平台之所以重视下沉,其实早已有了答案——下沉市场是中国重要的增量市场,有人在的地方,就有流量。

此外,根据下图不难发现,三线及以下城市(下沉市场)覆盖的城市人口是一二线城市的两倍有余。

人气:

![[现在做什么生意最赚钱]现如今农村最稀缺的行业这](http://www.qmcye.cn/uploads/allimg/2011/1-20110120132Y37-lp.png)

人气:

人气:

人气: