![[摆地摊卖什么最赚钱而且很受欢迎]拉下](http://www.qmcye.cn/uploads/allimg/2005/1-20051414360AI-lp.png)

联系我们 - 版权声明 - 投诉删除 - 网站地图 - RssMap- 网站统计

CopyRight 2018-2023 QMCYE.CN Inc All Rights Reserved. 沪ICP备2021014472号全民创业网 版权所有

CopyRight 2018-2023 QMCYE.CN Inc All Rights Reserved. 沪ICP备2021014472号全民创业网 版权所有

全球金融危机过去十年了,在这十年里,数字经济发生了深刻的结构性变化,我觉得作为一个企业家必须要观大局,看到根本的结构变化。

所以,我今天想分享的主题是“危机10年,我们面对的未知经济”。

未知经济是挑战,当然也一定是机遇,所以我在前面几节,会讲讲今后两年可能面临的宏观环境,在后面几节,我会逐渐地给大家分享,我们观察到这个世界可能在未来十年和二十年,或者未来五到十年的变化。

我将从十个维度,给大家做一个简要的分享。

一、当前整体全球经济格局

2008年,雷曼兄弟垮台,它是一家有八千亿美元资产的大公司,它的破产,迅速把全球的金融市场带入危机,全球的金融市场资本市值跌了50%,26.4万亿美元。

这是一个巨大的市场振荡,年底全球经济进入衰退,67万人失业,这67万人中没有任何人和雷曼兄弟有瓜葛,他们完全是无辜的受害者。

所以,从这次经济危机中,也产生了一个重要的概念,叫无辜的受害者。

十年过去了,世界经济发生了什么变化?

经济增长是在低位和中位并行。

这一点对于各位在做经营经济预测的时候特别重要,我们可以看到,八十年代来全球GDP增长的变化。

在2008年的危机中,经济出现巨幅下跌,2008年以后逐渐进入中速增长期。

所以,我估计在未来几年里,一直到2023年,整个经济还是处于一个中速的增长阶段。

2008年至今,十年之间,全球经济增长速度低于2008年之前十年的时间,低于2008年三十年的平均增长速度。

所以这是一个中等增长速度的大环境,我觉得理解这一点特别重要。

比如美国,美国今年经济增长可能达到三个百分点左右,这是超强增长。

但是,我们对美国做了一个潜在的经济增长水平分析,发现美国的潜在能够达到的均衡增长速度只有两个百分点。

也就是说,今年美国经济进入最高点以后,明后两年美国的经济增长速度都会逐渐下滑,理解这一点也很重要。

2008年到今年十年间,2018年是全球经济增长速度的最高峰,今后两三年经济增长速度会逐渐下滑,这是一个特别重要的概念。

我们回头看中国,今年大概是6.5%左右的增长速度,预测在2022年左右会降到5.8到6左右,美国逐渐会降到1.4%,日本会降到0.52%,只有半个百分点。

经济增长速度会下降的更厉害,当然,虽然中国经济增长速度放缓,但是总量还是在不断上升,不断地逼近美国,远远超过欧洲和日本。

从2008年到今年,十年经济增长速度,2018年是全球经济增长速度的最高峰,今后两三年经济增长速度会逐渐下滑。

为什么会这样?

这就是2008年的金融危机对全球经济造成的重大损失和破坏,我们看当初这个蓝色曲线是我们在2007年对全球GDP增长的预测,2008年危机以后,我们假设这个GDP增长水平会有所下降。

但是实际增长的曲线是黄色曲线,大家可以看到黄色曲线远远低于预测水平。

而且这个缺口还在不断的扩大,这是在一个低于原有水平的次均衡位置上的经营和生产。

现在来看,这个缺口已经不可能弥补了,2008年金融危机发生在美国这个世界上最大的经济体,所以对全球经济的伤害是巨大的,不可低估。

与此同时,美国也有产能过剩,我们可以看到美国的工业利用率最高的时候是90%左右,平均80%,今天只有75.5%,这就是特朗普要打贸易战的最重要的原因。

另外,全世界的劳动生产率都在下跌,所以这又是今天让我们觉得很困惑的问题。

美国的劳动生产率在2000年到2008年之前增长速度达到1.5个百分点,今天只有0.3到0.4,文化投资减少,科技发展等都有影响。

包括看到劳动生产力是红色曲线逐渐走到黄色曲线,韩国、泰国全世界劳动增长下跌,这是一个值得关注和思考的重大问题。

所以第一个问题就是全球经济的背景是大的背景,第一个是在过去十年中速增长,第八年是增长的顶峰,今后两到三年逐渐增长速度放慢,我觉得理解这一点特别重要。

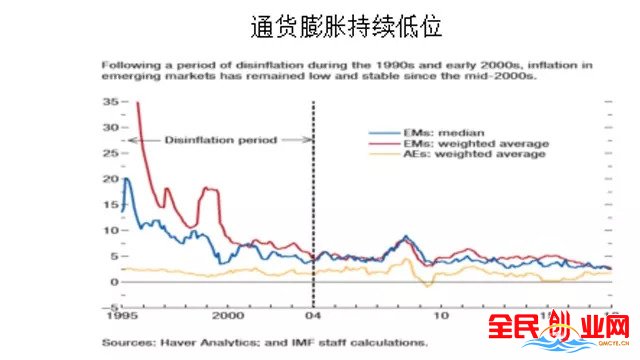

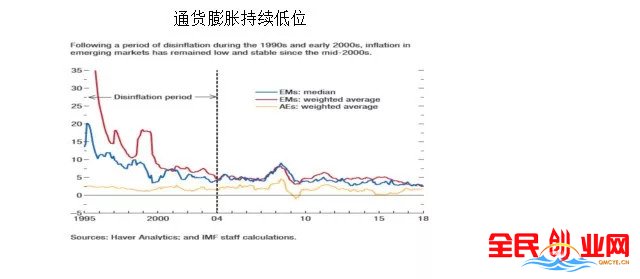

2. 当前宏观环境是低通胀、低利率和流动性仍然宽松,这是一个特别令人困惑的环境。

你可以看到人民币以前都是红色线,新兴经济国家都很高,高达30%,发达国家也是高达10%左右,但是现在都低于2%。

当然,其中的原因很多,包括社会老龄化,大部分产值比较低,产能过剩,通货膨胀率产生另外一个原因。

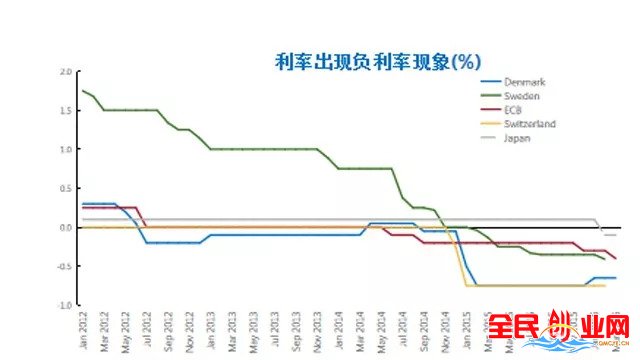

图中的蓝色曲线,我们能看到美国的美联储央行利率,你可以看到2008年危机以后一直为零。

但是因为减掉通货膨胀,到今天,美国的真实利率为负,这就产生一个很奇特的现象。

因为真实利率为负,现在在世界上的很多国家,你存钱到银行,还要给银行付利息,所以人们愿意贷款投金融市场,这是金融市场发展一个特别重要的原因。

在丹麦、日本、央行,全球利率为负,所以流动性继续宽松,全球流动率整体还是宽松的,今天股市不断在高位。

一方面大家害怕它会跌下来,另一方面又看到流动率的宽松,利率水平为负,还愿意继续不断投入股市很大的动机,产生了今天一个很令人困惑的宏观环境。

在这个宏观环境里最值得关注的是通货膨胀率,通货膨胀率起来,所有的宏观经济都变了。

3. 全球的经济结构发生了根本变化,经济结构年轻化,更重视消费,更偏向服务业。

这对制造业大国中国来说是一个很大的挑战,这就是为什么轻资产在过去几年里变得如此制约的原因。

因为低增长,所以,全球的增长和投资速度都是比较低的,黄线是GDP的增长,绿和红的是贸易和投资的增长,大家可以看到,一直到2019年,这个速度还是在缓缓下跌。

以美国为例,它的投资下跌了25%,每年要少投资3个百分点左右的GDP的投资,没有投资就没有增长。

所以投资很弱,也是制造业变得比较弱的一个很重要原因,消费越来越占主导作用。

新兴经济包括中国消费对增长的作用也在不断扩大,所以,整个工业结构在向消费转移,这个趋势已经开始,而且越来越迅猛。

![[亿航财经]投资者恐慌情绪蔓延 美股又暴跌近10%](http://www.qmcye.cn/uploads/allimg/2003/1544234602-0-lp.jpg)

人气:

人气:

人气:

人气: