联系我们 - 版权声明 - 投诉删除 - 网站地图 - RssMap- 网站统计

CopyRight 2018-2023 QMCYE.CN Inc All Rights Reserved. 沪ICP备2021014472号全民创业网 版权所有

CopyRight 2018-2023 QMCYE.CN Inc All Rights Reserved. 沪ICP备2021014472号全民创业网 版权所有

蚁集团IPO为何此时按下“暂停键”?

蚂蚁集团IPO为何在此时按下“暂停键”,业内观点认为,这或许与监管环境变化有关,特别是11月2日,银保监会与中国人民银行等部门起草的《网络小额贷款业务管理暂行办法(征求意见稿)》(以下简称:《办法》)。

其中,关于联合贷,《办法》第十五条明确提出四条细化的监管要求,行业普遍关注“在单笔联合贷款中,经营网络小贷业务的小贷公司的出资比例不得低于30%”这条监管指标。

另外,《办法》还规定,对自然人的单户网络小额贷款余额原则上不得超过人民币30万元,不得超过其最近3年年均收入的三分之一,该两项金额中的较低者为贷款金额最高限额。

一位资深公募基金经理对贝壳财经记者分析称,目前来看,影响比较大的重点落在联合贷款在政策落地的过渡期内,需要依靠资本金补充,而转为助贷业务,通过消费金融公司牌照做,对于业务量的增长弥补能有多大。其次,就是规则中提到的“对自然人的单户网络小额贷款余额原则上不得超过人民币30万元,不得超过其最近3年年均收入的三分之一,该两项金额中的较低者为贷款金额最高限额”,这个杀伤力可能也比较大,因为很多客户可能都无法提供收入证明,这个事要如何落地是个问题,这就有待后续监管是否调整,或者作出具体解释,蚂蚁集团目前肯定也在思考这个问题。

的确,金融业务、贷款业务给蚂蚁集团创造了不少营收和利润。

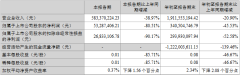

据悉,蚂蚁集团的营收总共由数字支付与商家服务、数字金融科技服务、创新业务及其他三大门类构成,2020年1~6月三大项占比分别为35.86%、63.39%和0.75%,由此可以发现,数字金融科技服务是蚂蚁集团营收的主要来源。其中,微贷科技平台收入达285.86亿元,占营业收入比例为39.41%,可谓蚂蚁集团营收的“支柱”。

蚂蚁集团是中国最大的线上消费信贷和小微经营者信贷平台,截至6月30日,公司平台促成的消费信贷余额为17320亿元、小微经营者信贷余额为4217亿元。

同时,报告期内,蚂蚁集团的微贷科技平台的收入也迅速增长,成为公司整体收入增长的主要驱动力。2018年和2019年分别同比增长39%和87%,今年上半年则同比增长59%。

曾在监管系统工作多年的互联网金融知名撰稿人、中国小微信贷机构业务创新合作联盟发起人嵇少峰表示,《办法》针对蚂蚁集团等金融科技巨头的网络小贷业务,是比较鲜明的,这也是毫无疑问的。

在他看来,一些金融科技巨头所谓的科技助力,正是通过科技“变相绕开”了金融监管,“现在一下把它‘框住’了”。关于金融科技巨头提供信贷服务背后的支撑,嵇少峰则认为,“他们现在除了拥有网络小贷就是消金(即消费金融公司)的牌照,但是消金的监管是非常严格的。”

对于巨头们的未来,嵇少峰提出自己的观点,即牌照相关的金融业务与其科技业务,将面临分拆的可能。

的确,在暂缓上市消息出来之后,市场便有传闻称,蚂蚁集团后续可能会将花呗与借呗拆分出来,再重新进行估值,但目前贝壳财经记者并未求证到这一消息。

其实,早在2019年7月份,彭博社就有消息称,蚂蚁集团(当时称:蚂蚁金服)计划新成立一家公司以申请金融控股牌照,蚂蚁集团计划将持有的金融牌照相关业务划入新成立的子公司,蚂蚁集团母公司将保留金融云、风险管理等在内的金融科技业务,这其实也是将金融与科技业务做分离,但最终为何未能成形也不得而知。

蚂蚁集团被暂缓上市,马云做错了什么?

马云被约谈是个大新闻。晚间一纸公告,暂缓蚂蚁集团上市。

这事还得从10月24日,上海外滩40人金融峰会说起。正是在这次峰会上,退休后的马云捅了“马蜂窝”,而且还不止一个。

炮轰传统银行是“当铺思维”,嘲讽巴塞尔协议像个“老年人俱乐部”,抨击监管只会发文件扼杀创新,直言中国金融“没有系统性风险”,因为压根就没有“系统”。而此时,正值蚂蚁金服上市前夜。

由其实际控制的蚂蚁A+H同时启动,将创下全球最大IPO,市值或达2万多亿。不仅可以稳坐中国首富之位,追赶世界首富也是指日可待。这个时候公然开炮四面树敌,得罪银行也就罢了,还直接站到了监管的对立面,到底是挟流量以令诸侯,还是钱多人傻开始膨胀了?

这可不是天猫年会的主场,也不是乌镇互联网大会的舞台,而是政府背景下的高规格的金融峰会。规格有多高?陈元、周小川、易纲以及四大行负责人等金融界大佬悉数在场。可以说,台下坐着的全是当今政商界的“超级大佬”。安排20分钟的发言,实际上也就是请来撑个场面,谁知道一向“政商”极高的杰克马竟然带着稿子一本正经“唱反调”。他是不知道后果,还是故意“引火烧身”?

果然,平地起惊雷。整个经济领域余震不断,除了震动,还有震惊,震怒。无数人在观望,在等待,政府及监管将以何种态度“接招”。毕竟,作为当今互联网金融的流量巨头,他的这番炮火杀伤力太大了。

很快,北风起,风向变。邹加怡、周小川、尚福林等经济领域举足轻重的大佬纷纷表态,直接或间接批评了马云的“系统”论。光明网、金融时报、证券时报等主流媒体也连续发声,驳斥马云危言耸听张冠李戴。而这,仅仅是个开始!

10月31日,国务院金融委召开专题会议,定下调子:完善现代金融监管体系,坚决整治各种金融乱象,坚决维护金融稳定,牢牢守住不发生系统性金融风险的底线。一句话,金融监管不是要不要管的问题,而是要怎么强化监管的问题。

人气:

人气:

![[现在做什么生意最赚钱]现如今农村最稀缺的行业这](http://www.qmcye.cn/uploads/allimg/2011/1-20110120132Y37-lp.png)

人气:

人气: