![[摆地摊卖什么最赚钱而且很受欢迎]拉下](http://www.qmcye.cn/uploads/allimg/2005/1-20051414360AI-lp.png)

联系我们 - 版权声明 - 投诉删除 - 网站地图 - RssMap- 网站统计

CopyRight 2018-2023 QMCYE.CN Inc All Rights Reserved. 沪ICP备2021014472号全民创业网 版权所有

CopyRight 2018-2023 QMCYE.CN Inc All Rights Reserved. 沪ICP备2021014472号全民创业网 版权所有

2、其他各类奖金如何交税?

其他奖金是指半年奖、季度奖、加班奖、先进奖、考勤奖等全年一次性奖金以外的其他各种名目的奖金。一般来说,每个公司都会设置以上各种名目的奖金,以此激励员工好好干。对于此类奖金,操作很简单,一律与当月工资、薪金收入合并,按规定缴纳个人所得税。

案例三:甲2019年的月基本工资为5000元,年末获得优秀员工奖10000元,季度优秀奖10000元,加班奖1000元,考勤奖1000元。各类奖金合并入工资再减去三险一金、免征额以及个税专项附加扣除,年末合计应纳税所得额假设为20000元,该金额对应税率为20%,速算扣除数1410,故最终纳税额为:20000×20%-1410=2590元。

3、怎样的薪酬组合可以少交个税?

既然基本工资和年终奖也要扣税,那两者之间是否存在着最佳组合从而使综合负税最低呢?答案是肯定的。

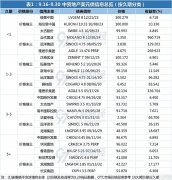

假设南京居民甲和乙,税前总收入相同,都是20万元,只是结构略有差别。甲:基本工资10000元,年终奖8万元;乙:基本工资15000元,年终奖2万元。假设两人的个税专项附加扣除都是2000元。在此结构下,甲乙纳税情况如下表3:

从表3可以看出,甲与乙虽然税前收入总和一样(都是20万),但甲比乙要多交3862元左右的税,扣除税款后的综合福利可以通过税后总收入(税后到手的钱)和三险一金两种形式实现。(需要注意:三险一金属于员工的福利的一部分,如住房公积金在买房或者租房后可以进行提现,医保金可以在药店刷卡消费,养老保险金虽然短期无法取出,但是也为员工退休后的生活提供了保障)。一般认为,在税前收入总额固定的情况下,可以通过税务筹划,平衡年终奖和月工资收入的关系,使得两项所得的综合税负处于最低水平,最终实现税负的整体优化。

4、年终奖分批发放可以少交税?

在年终奖发放上,很多公司采取分批次发放的方式,即年中发一部分,年底再发一部分,也有公司分摊到12个月发。难道说,分批发放可以少交税?

税法规定,在一个纳税年度内,对每一个纳税人,年终奖的计税办法只允许采用一次,其余情况下都要并入工资作为综合所得计税。这就意味着,分批发的时候,只有其中一次可以采取年终奖扣税方法,其他需合并在工资里缴纳个人所得税。沿用上表3案例,假设甲乙的年终奖分两次发,年中发一半,年末发一半,年中那一半按年终奖扣税方法计算,年末那一半直接和工资合并纳税。

从表4可以看出,在分批发的过程中,由于一年只能采用一次年终奖计税法,故造成另外一次年终奖与当月工资一起发放,造成当月的边际税率飙高,在上例中,甲最后一个月的工资是按50000(下半年的年终奖40000 + 基本工资10000)在计税,边际税率升到了30%,而在表3一次性发放的情况中,边际税率仅仅10%。

在本案中,年终奖分批发放反而提升了边际税率,加重了税负(其中甲的税负增加了3897元,乙增加了1021元)。有些情况下,当年终奖高、基本工资低时,年终奖分批发可以少交税;但当年终奖低、基本工资高时,年终奖分批发反而大大加重了税负。因此,年终奖分批发并不一定可以少交税。

5、年终奖千万别多要“一块钱”

一般来说,多即是好,但对于年终奖来说,却不一定。如果老板一任性,给你多发一元钱,你却要为此多交2300多元的税,得不偿失。

由表5可知,当年终奖为36000元时,若多发一元钱,需多交2300元个税,到手年终奖反而少了近两千元。具体来说,当年终奖为36000元,到手收入为34920元,当年终奖增加至36001-38566.67元时,到手年终奖反而不到34920元。

经测算,类似的区间共有六组,分别为36001-38566.67元、144001-160500元、300001-318333.33元、420001-447500元、660001-706538.46元、960001-1120000元。在此提醒:如果你的年终奖落在这些无效区间里,一定要任性地跟老板或财务说,多出来的奖金我不要了。

人气:

![[亿航财经]投资者恐慌情绪蔓延 美股又暴跌近10%](http://www.qmcye.cn/uploads/allimg/2003/1544234602-0-lp.jpg)

人气:

人气:

人气: