![[摆地摊卖什么最赚钱而且很受欢迎]拉下](http://www.qmcye.cn/uploads/allimg/2005/1-20051414360AI-lp.png)

联系我们 - 版权声明 - 投诉删除 - 网站地图 - RssMap- 网站统计

CopyRight 2018-2023 QMCYE.CN Inc All Rights Reserved. 沪ICP备2021014472号全民创业网 版权所有

CopyRight 2018-2023 QMCYE.CN Inc All Rights Reserved. 沪ICP备2021014472号全民创业网 版权所有

社交电商 这一年高度起伏变化,作为行业新物种,社交电商的生长机制和差异化壁垒是什么?在哪些层面上,它和长期以往的电商、零售运行路径又是相通的?好的社交电商标的长什么样?它的创业下一站应该往哪里走?

2018年,与 移动互联网 的大多数行业红利殆尽,走向静寂不一样,社交电商依然在强势兴起。消费场景的创新和用户的几何式增长,让它成为投资人和行业创业者关注的一个最大变量。

以拼多多、云集、爱库存为代表,一批社交类新型电商在不同的维度上爆发,稳固多时的中心化 电商格局 被第一次打破,更深更大层面的用户价值,则等待着被重新定义与挖掘。

通过社交电商这一年高度的起伏变化,我们似乎看到了,电商此前诸多的局限性和此后所要建构的价值,也更加看懂了复杂广阔中国市场的艰难和机遇。

围绕这些疑难但又必须要解答的问题,近日野草新消费专访云集、爱库存早期投资人,钟鼎 资本 合伙人孙艳华。

作为一家以投物流供应链而知名的基金公司,产业链上游的变化,让钟鼎敏锐嗅到了新的机会。从2015年起,它开始密集关注电商消费赛道,云集、爱库存、如涵电商等头部社交电商企业,都出现在钟鼎资本过去三年的投资成绩单内。

孙艳华是这些项目背后的主导投资者,从波士顿咨询、今日资本,到钟鼎资本,十多年的消费、零售投资经验和深度行业研究,让他在社交电商这条新赛道中找到了主轴线。虽然意味外地错过了拼多多,但在早期重注云集、爱库存,也使得他在这块话语权很重。关于以上社交电商前后不同维度的问题,他分享了自己独到的判断和思考。

01、社交电商阶段性特征和新的机会

1、社交电商两阶段:流量红利与供应链构建

2014年,微商兴起。其实微商就是一种社交电商,只不过,那时的社交电商为大家所不耻,市场上对这种模式,还不太能够理解和接受。

它本质上是通过人和人之间的交流卖货,几千年如此,在国外更是有各种各样的直销模式。所以在中国,互联网一定是把好多东西搬上线,淘宝是把小商品市场搬上线,京东是把超市搬上线,那谁把原来通过口碑卖货的形式搬上线?谁把在百货营业员介绍的形式搬上线?

社交电商就是把这些东西搬上线了。最早的社交电商形态是微商,微商成长很快,但也有很多问题。一个商品通过五六层的分销,拿到用户手上的性价比非常差,属于割熟人的韭菜,是不可持续的。 所以,微商真正的大发展只有2013、2014两年时间,后面就开始往下走了。

但微商已经培养出一批有销售能力的人,云集等社交电商的出现,对于这些人来说是非常好的出路。客观上来说,这些人成为第一拨把云集力量支撑起来的人。当然,其中一批想暴富,动不动要月入十万的人选择了离开,一批和云集价值观相符、愿意挣长期的收入的人则沉淀下来。

所以,在15、16年,社交电商有巨大的流量红利,云集借着微商的红利期,迅速把产品销售额冲到一定量级。因为强化供应链,前提还是要有销量,如果你一天就卖几件东西,供应链没得谈。 到16年后,云集花了巨大的精力去抓供应链,如今的云集已经形成流量和性价比商品相互促进的正循环。

对于云集这类的头部社交电商来说, 最重要的已经不是流量,而是怎么让客户留下来。 之前用户虽然来了,但购买单数还不够多,因此云集的品类也在扩展,理论上来说,用户一年在淘宝买90单,在云集也可以买到50单。

本质上,你要多让用户在你这多花钱。在一个存量的市场,让用户都在你这买,不在别人那买,用什么东西吸引?17,18年,云集的供应链做了很大的效率提升,真正做到了提供优质性价比的精选商品。

因此,我会把它分成两个阶段。 第一,流量红利阶段,第二,流量红利+供应链构建。 现在我认为,云集是一家供应链公司。

2、还存在垂直品类社交电商的机会吗?

今年,也在冒出新的一批社交电商公司,他们应该还处于获取流量的第一阶段。如果你去注意观察的话,会发现,实际上他们就是把精力放在那儿。

而且没有红利的时候,只能用钱去砸, 客观来说,后面的一些跟随者亏了挺多钱,用户的涨幅也明显降低了。 这些花钱获取的流量可能也不是你要的,等哪一天你不花钱的时候,这群人就走了。

可能有人问,现在会不会是垂直类社交电商的机会?在我看来,不存在品类垂直的社交电商。像是一些头部的社交电商,在水果等细分领域体量已经做得很大,比如说云集有百县千品的项目,这个季节哪里的石榴、黄桃最好吃,我就卖哪里的,它的供应链已经做得非常深了。

所以,如果对于2018年起步的社交电商,我没还看到他们有特别的蹊径,也许会有新的东西出现。 包括此前的一些垂直类电商,要转社交,现在也基本不太能走得通。 很简单,垂直电商当年在京东、淘宝旗下没有突破,说明这个逻辑不一定成立,那凭什么今天在社交时代,你通过品类垂直就可以成立?

我能理解他们,在原来情况做不下去的时候,一定要转移一个地方。但不是不应该这么转,而是当年就不应该垂直,你在转到别的地方也是不对的,不会因为你有了社交以后就发生逆转。

说到底, 你要复制原来的移动 互联网时代 的什么东西,微信里面就有什么东西 ;移动互联网上有淘宝,微信里面就会有拼多多;移动互联网上有京东,微信里面就会出云集;移动互联网上有唯品会,微信里面就会有爱库存。

移动互联网某某类型公司不成功,在微信里做类似的也很难成功,逻辑就这么简单。当然,你要抄其他的,能不能抄好和超越,那就是另外一回事了。

所以,总的来说, 社交电商的创业红利期已经过了,不要老跟在别人后面。 优秀的企业家应该要干下一个,你再抄个拼多多有什么意义呢?

02、社交电商的本质和成长逻辑究竟是什么?

1、社交电商本质:一种新型的“智能+人工”

回到原点,社交电商的本质到底是什么?商品流通分几个时代,第一个是商品匮乏时代,分销渠道很重要。后来商品供给跟上了,为了让用户选择你,企业就开始打品牌,做电视广告等。到今天,消费者有更多的渠道获取信息,这个时候就真正回到消费的本质。对于企业来说,你是不是真正 站在消费者角度考虑问题,且要回答消费者需要什么。

所以, 社交电商客观上来说,是智能+人工。

其中, 人工智能是一个辅助的工具。 比如说,我通过人工智能,分析他以前都买两百块钱的鞋,那可以给他做智能推荐。但他最近找了一个女朋友,想买三百块钱的鞋,人工智能是没法判断出来的,云集的店主则可以判断。所在在这里,光智能或者光人工都是没有效率的,社交电商很好的把智能和人工结合在一起。

现在京东、淘宝也在做社交化,他们积累了很多 电商运营 的经验和技术,是不是意味着会给现有的社交电商造成很大的威胁?这其实是一个经营观念的问题,愿望都是好的,微信当年还想再干出类似淘宝的平台来,但干得了吗?

以美国的沃尔玛和Costco为例,沃尔玛其实也有会员,从形式上来说,两者的会员制没有什么区别。核心在于,从经营理念上来说,Costco是真正站在用户的角度去帮你选品,它提出毛利不超过14%,是因为它认为,超过14%就对用户不好。

但沃尔玛不这样想,沃尔玛可能最终的毛利也是14%,但沃尔玛是从自己出发,我怎么获得利润,这是不同理念的问题。

未来是一个用户运营的时代,未来好的东西,可能不需要太多新的客户进来,而是 围绕着客户不断地经营,不断让他买我的东西,我就增长了。

2、不同形态社交电商的成长逻辑

现在存在各种不同的社交电商形态,之后最大的驱动能力,我觉得还是 供应链 。你把 真正性价比好、高效率 的东西,带到消费者面前,这才叫对消费者好。

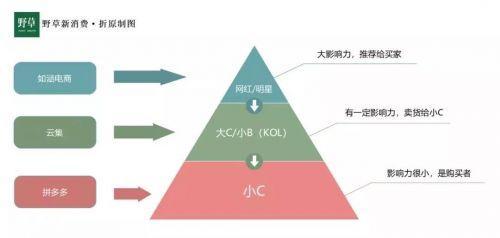

如何来区分不同的社交电商形态,以及它们的发展路径?画一张图我们就清楚了。

一方面是人群,它包含三层, 最底层的是小c,可能没啥影响力,只是自己买;中间是有影响力的大C和小B ,比如说一些KOL, 它们在做点小生意 ;再上面是 网红、明星, 可以 释放比较大的影响力。

拼多多做的是什么呢?它是让普通老百姓去帮他传播、推荐,发起拼团,你们受我的影响,觉得我平常买东西还有点小智慧,所以你也买。

云集是让那些有影响力的C或者B去推荐和卖货,都是推荐给下面的人。

如涵电商在更上一层,是用网红推荐商品给买家,还有一些更小众的,比如说林依伦的辣椒酱,是通过明星去推荐。所以你会看到 不同层级的人,都是用社交的方式在卖货。

从里面也可以看到,每一层都有自己的天花板。如果不变换模式的话,你的切入口就决定了你的未来。这些不同的形式,我觉得都可以,只不过它的发展规模和可持续性不一样。但 不管你怎么切入,最终一点是供应链,你要为用户提供高性价比的产品。

大家现在谈的最多的是拼多多,它的爆发就在于,它的模式影响的人群基数远比别的大,所以爆发力最强。也就是说, 你可以利用的社会资源越大,爆发力就越大,越往上走就越小。

它的困难在于,在客户和供应端上都面临很大的变化和压力,现在也有很多关于假冒伪劣产品的舆论。 但它们总的来说,还是非常有机会的,因为这个东西还可以调。

这几年出现的社交电商项目,我基本都看过一遍,并投资云集、爱库存等项目,早期错过投资拼多多,是我比较惋惜的一件事情。

在早期,我们和拼多多其实交流得非常深,但当时因为基金资金配置问题,没有及时投进去。

后面我们也反思了,更深层次原因是,我们投供应链出身,对于不控供应链的纯撮合交易平台,没有坚定的信念。 其实换个维度看,拼多多和淘宝对商户进行管理,也是一种控制供应链的方式,当时我们的认知不够。

![[亿航财经]投资者恐慌情绪蔓延 美股又暴跌近10%](http://www.qmcye.cn/uploads/allimg/2003/1544234602-0-lp.jpg)

人气:

人气:

人气:

人气: