![[摆地摊卖什么最赚钱而且很受欢迎]拉下](http://www.qmcye.cn/uploads/allimg/2005/1-20051414360AI-lp.png)

联系我们 - 版权声明 - 投诉删除 - 网站地图 - RssMap- 网站统计

CopyRight 2018-2023 QMCYE.CN Inc All Rights Reserved. 沪ICP备2021014472号全民创业网 版权所有

CopyRight 2018-2023 QMCYE.CN Inc All Rights Reserved. 沪ICP备2021014472号全民创业网 版权所有

年初至今6个交易日黑白的持仓涨幅还不错,分众表现最好涨了10.54%,格力上涨了6.56%,洋河涨了5.52%,腾讯这个老大难也涨了4%。

持仓里的中国平安今年还没有强势表现,但我对他很有信心。

银行和保险行业,是低估且今年还没有特别发力的行业。

保险我已经写了不少篇分享,该说的也已经说的差不多了,银行呢,不是我的能力圈。

今天看到几篇分析报告,非常不错,也选出来几家分享给大家,分别是中国平安、平安银行和兴业银行。

中国平安的分析较长,帮大家录制好了语音版,可以边看文字边收听。

傲视群雄的保险龙头中国平安来自终身黑白00:0031:03

先说一下我自己持有的 8 只股票,仓位比例从大到小分别是中国平安、华夏幸福、老板电器、平安银行、腾讯控股、农业银行、兴业银行、宋城演艺。

其中中国平安、平安银行、兴业银行,我认为目前的股价比较合理或者低估,并且安全性也比较高,下面做一下简单的分析:

一、中国平安

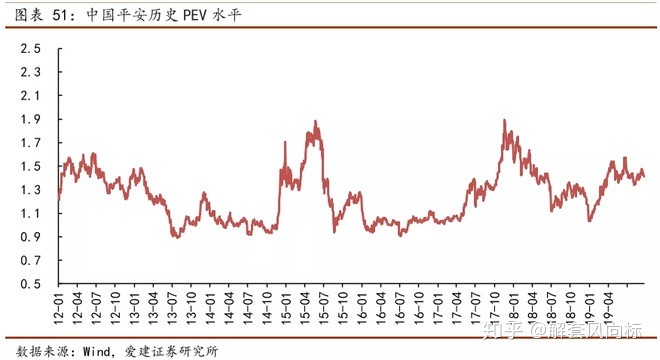

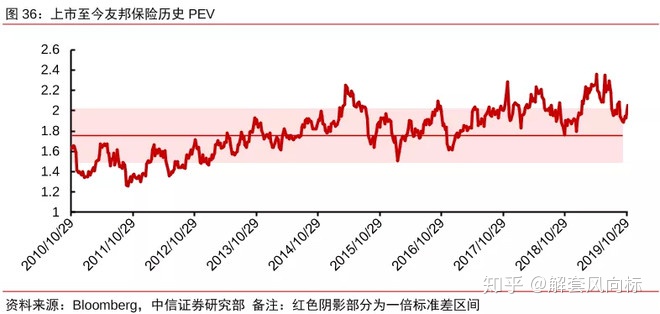

保险股用的最多的估值标准是PEV,PEV=总市值/内含价值。

据 2019 年中报,中国平安内含价值为 1.11万亿,到 2019 年末,预计平安内含价值可能在 1.2 万亿左右(2018 年末内含价值为 1 万亿),按照目前总市值 1.53 万亿来计算,PEV大约为 1.27 倍。

中国平安近几年的估值低点在 2013 年和 2016 年,PEV最低曾到达 0.9 倍左右。但是如果非要等价格到很低估的时候再去建仓,很容易错失优秀的公司,以合理的价格买入优秀的公司就是很不错的选择了。

目前平安的PEV估值相比近几年最低点不算便宜,但是对比友邦保险 2 倍PEV以上的估值,似乎还有可以提升的空间。毕竟中国平安(寿险)的内含价值增速、新业务价值增速其实是明显快于友邦保险的,只是波动性更大。

当然了,友邦保险是亚太市场最优秀的寿险公司,中国平安还需要继续提升内功,方能在估值上向友邦靠近。

平安是我个人仓位最重的公司,在今年上半年,平安涨了两波。

第一波是今年初,出现了气贯长虹的上涨,股价直接从1月初 55 元左右上涨至 4 月末 85 元左右;第二波是在股价有所调整后,第二波是从 5 月末 75 元左右,上涨至 9 月初 92 元左右。

此后平安股价萎靡盘整了小半年,目前股价 83.6 元。在众多核心资产股票如白酒、医药、酱油,以及养猪股、科技股飞奔的情况下,A股保险行业最优秀的公司中国平安股价却踟蹰不前,这大概可以说明两个问题:

1、要么是那些核心资产涨的太凶了,股价应该休息调整一下了,要么是保险、银行、地产等行业的优质公司应该跟上脚步涨一涨了;

2、中国平安年初上涨有些猛,最近半年来的股价盘整,消化了不少溢出的估值,不能判断说后面一定就能涨起来,但是至少公司的业绩追上估值了。

对于平安,我目前会坚定持有,股价超过 120 元前不会减仓(这是现在的观点,时间推移,卖出价只会提高),不过既然已经是最大仓位了,后面加仓会谨慎一些,如果平安股价跌破 80,我会很坚定的继续加仓。

二、平安银行

平安银行过去几年发力于零售转型,在资产质量、营收及净利润上有非常亮眼的表现,尽管三季度的报表不及市场预期(市场预期太高了),股价有所调整,但是平银过去几年的进步是有目共睹的。

主要有以下几点提升特别巨大:

1、平安银行 2019 年三季度不良贷款率 1.68%,环比二季度持平,较上年末下降 0.07%,相比一季度的 1.73% 下降 0.05%;不良贷款率是近三年半最低水平(与 2018 年Q1至Q3 持平)!

2、三季度报备覆盖率 186.18% 相比二季度的 182.53% 微升 3.65 个百分点,较上年末提升30.94%,是近 4 年半来最高水准!

3、中报显示平安银行不良贷款偏离度 94%,较上年末下降 3 个百分点。不良贷款偏离度过高曾经是平安银行最被质疑的地方,2018 年末为 97%,较 2017 年末下降了 46 个百分点,而历史最高时达到 278%!

4、前三季度营收 1029.58 亿,同比增长 18.8%,净利润 236.21 亿,同比增长 15.5%。其中第三季度营收 351.29 亿,同比增长 19.4%,净利润 82.18 亿,同比增长 16%。这个营收净利增长水平,在全A股市场也不算很低了。

在资产质量稳步提升、营收及净利润增长回暖的带动下,平安银行今年股价涨幅也非常不错,年涨幅一度上涨超过 90%,在三季报出炉后股价有一波下跌,年初至今涨幅回落至 65%。

同样的,在平安银行近期股价大幅调整后,也跌出了投资价值,目前平安银行市盈率是 10.6 倍,市净率 1.1 倍,而招商银行市盈率是 10.1 倍,市净率是 1.6 倍。

从PB的角度来看,平安银行相比招行有 31% 的折价,而金融股市净率更重要,因此平安银行估值上略占点便宜。不过说实话,招行的投资价值也非常大了。

整体来说,平安银行依然处于提升期,资产质量有望继续提升,营收净利润也有望延续比较高的增长,在目前的估值水平上,还是比较值得买的。

人气:

人气:

人气:

![[亿航财经]投资者恐慌情绪蔓延 美股又暴跌近10%](http://www.qmcye.cn/uploads/allimg/2003/1544234602-0-lp.jpg)

人气: